Por Antonio López Crespo

Afrontar un análisis de la situación actual de China supone un triple enfoque:

1. Economía china

El propio desarrollo de la economía del país, sus alteraciones pandémicas y los desacoples logísticos y de sus cadenas de suministros,

2. El contexto internacional: desaceleración del crecimiento global y riesgo de estanflación

El contexto internacional en medio de una abrupta desaceleración del crecimiento global y el aumento del riesgo de estanflación.

3. Reconfiguración de la geopolítica mundial y cambio de época

El movimiento convulsivo de las placas tectónicas de la geopolítica mundial, guerra incluida, que amenazan con reconfigurar el mundo que conocimos en las últimas décadas

1. Economía china

China es un universo por tamaño y complejidad y cualquier análisis serio y consistente debe atender a una serie de datos y hechos incontestables que conviene recordar para no perdernos en la maraña del día a día. Esa es la función de un medio como Marco Trade Revista, no atado a los vaivenes de lo cotidiano. Recordemos diez de los principales hechos que reflejan la realidad económica de China.

Los hechos

- China es la economía más grande del mundo desde 2014, medida por paridad del poder adquisitivo (PPA), pero es el segundo PIB nominal más grande desde 2010.

2. Los pronósticos estiman que se convertirá en la economía más grande del mundo en PIB nominal entre 2024 y 2028, tal como lo pronostica el Centro de Investigación Económica y de Negocios (CEBR). El hecho no debería sorprender porque, históricamente, China fue una de las dos principales potencias económicas del mundo durante 2000 años hasta la Guerra del Opio en el siglo XIX. Por eso Gunter Frank habla del “resurgimiento de China”.

3. En 2021 superó a la economía de la Unión Europea, cuando su PIB alcanzó los 18,46 contra los 18,35 billones de dólares. La economía china explica el 50% del crecimiento global y su crecimiento del 8,1% en 2021 fue el mayor nivel en una década, dos puntos por encima del objetivo previsto del 6% anual.

4. Ocupa el tercer puesto por PIB per cápita nominal y el quinto en PIB per cápita por paridad del poder adquisitivo (PPA) entre países con población superior a 100 millones de habitantes (FMI).

5. China tiene los activos totales del sector bancario más grandes del mundo con unos 45,8 billones de dólares y a la vez posee las mayores reservas de divisas extranjeras con 3,1 billones de dólares que llegan en realidad a sumar 4 billones de dólares al incluir los activos extranjeros de los bancos comerciales estatales de China.

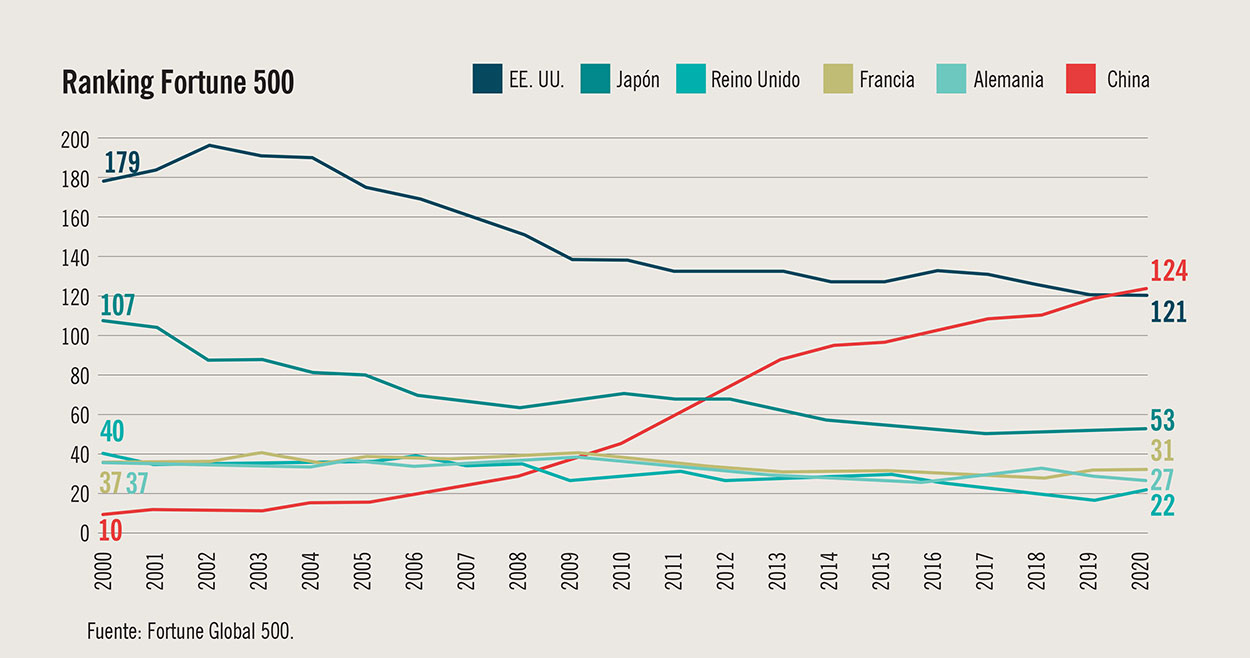

6. En 2020 se produjo un hecho histórico: por primera vez China desplazó a EE. UU. como el país con mayor presencia de empresas en el Fortune 500. En 2021 confirmó esa tendencia y las empresas chinas crecieron en cantidad en el ranking, pasando de 124 empresas a 135, mientras que EE. UU. solo sumó una a las 121 y Japón permaneció con sus 53 estables. Y en el Fortune Global 2000 ocupa el segundo lugar mundial con 351 de las empresas más grandes. (Ver gráfico).

7. China es el mayor receptor de inversión extranjera directa (IED) del mundo con 163.000 millones de dólares (2020) y a la vez es el segundo mayor inversor en el exterior (detrás de Japón) con inversiones de 136.910 millones de dólares solo en 2019. El stock de IED en China alcanzó los 2,947 billones de dólares y el stock de IED saliente fue de 2,128 billones de dólares (junio de 2020).

8. Es, por tanto, la segunda nación acreedora más grande en el mundo después de Japón, con un total de activos financieros extranjeros propiedad de China de 7,860 billones de dólares, y de pasivos financieros externos de 5,716 billones de dólares.

9. Según el Informe de Riqueza Global 2019, de Credit Suisse Group, China superó a EE. UU. en la riqueza del 10% más rico de la población mundial. En esos términos es considerada la nación más rica del mundo. En 2018, ocupaba el primer lugar en el mundo en número total de multimillonarios (658) y el segundo en millonarios (3,5 millones).

10. China ocupa el primer lugar en la producción agrícola mundial, principalmente en la producción de arroz, trigo, patatas, tomate, sorgo, maní, té, mijo, cebada, algodón, semillas oleaginosas y soja. Tiene además acceso minero a dos tercios de las diferentes 30 materias primas críticas, entre ellas: antimonio, barita y los elementos conocidos como tierras raras. Produce el 45% de estas materias primas críticas, mientras que los siguientes diez grandes productores suman una cuota conjunta del 35%. Se estima que el país cuenta con recursos naturales estimados en 23 billones de dólares.

Las dudas

Sobre China se multiplican en Occidente todo tipo de dudas. Algunas, fruto de la ignorancia; otras, justificadas, y la inmensa mayoría apoyadas en una “chinofobia” estimulada desde Washington, encerrado en su America First desde hace más de un siglo.

Es importante advertir que las dudas son tan múltiples y contradictorias que requieren un escrutinio serio. Hay observadores nacionales e internacionales que consideran que el Gobierno chino ha estado sobreestimando su producción económica. Por ejemplo, The Wall Street Journal publicó una encuesta a 64 economistas que en un 96% consideraban que las estimaciones del PIB de China no “reflejan con precisión el estado de la economía china”. Pero, en simultáneo, los mismos encuestados estimaban en su mayoría que el crecimiento anual de China estaba entre un rango del 5% al 7%, lo que en cualquier caso representaba un crecimiento notable.

El Brookings Institution hizo un estudio sobre el impuesto al valor agregado, un dato poco manipulable, y consideró que el crecimiento económico de China podría haber sido exagerado en un 1,7% entre 2008 y 2016. Menos conocida es la valoración oficial del propio Ministerio de Medio Ambiente de China, que insistía en el momento de crecimiento de dos dígitos que esa cifra debía reducirse a la mitad debido a los pasivos verdes que estaban acumulándose y a los que el Gobierno de Xi dio respuesta al establecer el programa “Hacia una civilización ecológica” para corregir esos desfases.

No faltan, sin embargo, voces que afirman lo contrario: que China quizá esté subestimando sus cifras de crecimiento. Un documento de la Oficina Nacional de Investigación Económica de EE. UU. (China’s GDP growth may by understated, de Hunter Clark, Maxim Pinkovskiy y Xavier Sala-i-Martin) afirmó que el crecimiento económico de China puede ser mayor de lo que informan las estadísticas oficiales. Y un estudio realizado por la Reserva Federal de San Francisco verificó que las estadísticas oficiales del PIB de China “relacionadas positivamente” con datos de importación y exportación de los socios comerciales de China indican que el crecimiento económico de China no fue más lento de lo que señalan las cifras oficiales.

Quizá lo más sorprendente para despejar dudas es la investigación del economista indio Arvind Subramanian, execonomista del FMI y del gobierno de su país, que al revisar el tamaño de la economía china PPA en 2010 descubrió que fue de unos 14,8 billones de dólares en lugar de la estimación oficial de 10,1 billones de dólares, lo que significa que el PIB de China se había subestimado en un 47%.

La situación actual

Como no podía ser de otro modo, China no ha sido ajena a las consecuencias de una economía mundial sacudida primero por la pandemia, luego por la reaparición de la inflación y, por último, por los efectos colaterales de la guerra en Ucrania.

Sin embargo, ante todos esos escenarios ha mostrado una particular resiliencia. En 2020, pese al brote de la COVID-19, la economía del gigante asiático fue una de las pocas en el mundo que logró crecer al menos un 2,3%. Al año siguiente, su PIB retornó a un 8,1% —casi seis puntos de recuperación—, tal como habían pronosticado el FMI y el Banco Mundial, con un primer trimestre “explosivo” de un 18,3%, que mostraba todo su potencial.

En el contexto global actual, todas las previsiones vienen derrumbándose mes a mes. En junio, el Banco Mundial daba cuenta de una abrupta desaceleración del crecimiento global y del aumento del riesgo de estanflación. Y prevé que el crecimiento mundial descienda del 5,7% (2021) al 2,9% (2022).

Para Naciones Unidas, el PIB mundial este año apenas ganará un 3,1% (casi un punto menos de lo estimado en enero pasado) y la inflación avanzará una media de 6,7% impulsada por los precios de los alimentos y la energía. Según la ONU, el deterioro comprometerá las tres grandes economías: China, Estados Unidos y la Unión Europea.

El Banco Mundial considera que el crecimiento en las economías avanzadas se desacelerará drásticamente del 5,1% (2021) al 2,6% en 2022 El FMI, que había proyectado en abril que la economía de EE. UU. crecería un 3,7%, corrigió el dato a la baja un mes después (2,9%) para volver a reducir el pronóstico a un 2,3%. La Comisión Europea, por su parte, estima un crecimiento similar en la UE (2,7%) pero aumentando la caída en 2023 (2,3%). Un dato significativo es la reducción de la producción europea a lo largo del año, que ha caído del 2,1% al 0,8%.

Los últimos datos del semestre indican que la inflación se dispara en EE. UU. llegando al 9,1% interanual, el nivel más alto en más de 40 años y un punto por encima de la europea (8,1%), medio punto por debajo de lo estimado por la ONU.

En ese horizonte, sorprende el aumento del comercio exterior de bienes de China en el primer semestre de este año, con un 9,4% interanual para situarse en 19,8 billones de yuanes (2,94 billones de dólares) en el primer semestre de 2022. Las exportaciones se expandieron un 13,2% interanual (11,14 billones de yuanes), mientras que las importaciones crecieron un 4,8% con respecto al mismo lapso de 2021 (8,66 billones de yuanes), según datos de la Administración de Aduanas del país.

Para Li Kuiwen, portavoz de la Aduana, “el crecimiento del comercio exterior repuntó significativamente en mayo y junio al reanudarse las tareas y la producción” como resultado de la prevención y el control epidémicos y de las políticas a favor del crecimiento establecidas

por el Gobierno.

Para Li Kuiwen, portavoz de la Aduana, “el crecimiento del comercio exterior repuntó significativamente en mayo y junio al reanudarse las tareas y la producción” como resultado de la prevención y el control epidémicos y de las políticas a favor del crecimiento establecidas por el Gobierno. Según el funcionario, las empresas de comercio exterior en el delta del río Yangtsé tuvieron “una rápida recuperación de las importaciones y las exportaciones que condujo a un marcado repunte en el crecimiento general del comercio exterior de China”.

Hay que recordar que el crecimiento del comercio exterior de China se había casi paralizado en abril (0,1%) para recuperarse en mayo (9,5%) y acelerarse en junio (14,3%). En ese repunte de la primera mitad del año es significativo el rol de sus tres principales socios comerciales (ASEAN, +10,6%; UE, +7,5% y EE. UU., +11,7%) en comparación con 2021.

También sorprende el dinamismo que tuvo en el semestre el comercio bilateral con los países de la Franja y la Ruta (+17,8%) y los miembros de la Asociación Económica Integral Regional (+5,6%), con un incremento interanual importante.

Ese crecimiento no hubiera sido posible si la producción industrial no hubiera tenido —como tuvo— un crecimiento inesperado con un aumento del 4,3% (diciembre de 2021), con incrementos del 4,9% durante todo ese año de la inversión en activos fijos. La crisis energética provocada por el conflicto en Ucrania tuvo asimismo un impacto significativo en las importaciones de productos energéticos, como el petróleo, el gas y el carbón, que aumentaron un 53,1%, según estadísticas aduaneras de China, ya que el país aprovechó para alimentar sus depósitos con el combustible fósil barato, que lograba de Rusia con importantes descuentos sorteando las sanciones occidentales.

Respuesta al brote pandémico

Las dificultades aparecieron cuando Shanghái, la capital financiera de China con 26 millones de habitantes, debió ser confinada desde finales de marzo por un brote pandémico, que paralizó la actividad y generó un fuerte descontento social. A ello se sumaron cierres temporales por brotes de covid en otras grandes ciudades como Jilin y Tianjin, en Shenzhen, el corazón tecnológico de China.

Desde el Gobierno se admitían las dificultades propias y del contexto global: “Debemos ser conscientes de que el clima interno e internacional se está haciendo cada vez más complicado e incierto, y que el desarrollo económico encara desafíos y dificultades significativas”, reconocía Fu Linghui, portavoz del Buró Nacional de Estadísticas, mientras que Li Keqiang expresaba un “sentimiento de urgencia” sobre la necesidad de tomar medidas de apoyo a la economía frente a las incertidumbres.

Y es que China mantiene una política de covid cero. Es la única gran economía que mantiene sus fronteras cerradas de manera casi total y ante cualquier brote emprende cuarentenas centralizadas, confinamientos y limitaciones de los movimientos de la ciudadanía y masivas pruebas de control sanitario.

La respuesta de algunas empresas y bancos occidentales establecidos en China rozó la histeria: “Los cierres aumentan una incertidumbre en torno a las operaciones de las fábricas y a los servicios que ya afecta al mercado laboral” y son “medidas que lastran gravemente el crecimiento económico”.

Privilegiando los negocios por encima de la salud colectiva, el banco de origen neerlandés ING (Internationale Nederlanden Groep) se quejaba entonces de que “la mayor parte de las tareas de oficina se puede desarrollar mediante el teletrabajo en situaciones de confinamiento, pero eso es mucho menos asumible si los trabajadores son trasladados a centros de cuarentena. Para las empresas, los problemas de un confinamiento provienen de interrupciones en el servicio portuario y unos repartos de suministros más lentos”.

Es indudable que el confinamiento tan severo tuvo costos. ING calculó que habría implicado una pérdida de 6% del PIB de Shanghái y un 2% para toda China. Pero con la actual recuperación se estima que este año crecerá un 5,5%,

el nivel más bajo en

tres décadas.

Cabría recordar dos datos: a) China había tenido un promedio menor a 5.000 enfermos diarios entre marzo 2020 y marzo 2022 y de pronto esa cifra se elevó a casi 15.000. b) Con el argumento de mantener el crecimiento económico, EEUU con la displicencia criminal de Trump, tuvo 1 millón de muertos por COVID (sobre 300 millones de habitantes) mientras China con 1.400 millones de habitantes solo ha tenido 5.226 muertos! (Our World in Data). De ejecutar la respuesta de Trump, China habría tenido en proporción 5 millones de muertos. Es lo que estaba en juego…

Es indudable que el confinamiento tan severo tuvo costos. ING calculó que habría implicado una pérdida de 6% del PIB de Shanghái y un 2% para toda China. Pero con la actual recuperación se estima que este año crecerá un 5,5%, el nivel más bajo en tres décadas, pero más del doble de las economías avanzadas (2,6%).

Línea de tiempo. El impulso interno

Como corresponde a una economía altamente planificada, China, ante indicadores que mostraban signos de debilitamiento económico, estableció rápidamente un programa de recuperación. El propio primer ministro Li Keqiang anticipaba en el primer trimestre del año que su país se esforzaría “por lograr un crecimiento razonable en el segundo trimestre del año”. Y en una reunión nacional sobre la estabilización de la economía aseguró que el Gobierno se empeñaría además en reducir su tasa de desempleo lo antes posible.

Es que las dificultades parecían acumularse y ser mayores que las soportadas en 2020, cuando la economía china se vio afectada por la pandemia de la COVID-19. El paquete de medidas de estímulo fue amplio y abarcó la intensificación de los reembolsos de créditos fiscales, el aplazamiento de los pagos de la seguridad social y los reembolsos de préstamos y el lanzamiento de nuevos proyectos para estimular la economía.

Las políticas de estímulo incluyeron las fiscales, una política monetaria expansiva, la estabilización de la cadena de suministro y producción, normas para mantener la seguridad energética y medidas de apoyo al consumo y a morigerar la situación del mercado de la vivienda.

Una de las principales herramientas para la recuperación de la senda de crecimiento fue una política monetaria expansiva del Banco Popular de China que rebajó en diez puntos su tasa de interés a fin de facilitar los préstamos a los bancos y a empresas para incrementar la producción, la inversión

y el empleo.

Una de las principales herramientas para la recuperación de la senda de crecimiento fue una política monetaria expansiva del Banco Popular de China que rebajó en diez puntos su tasa de interés a fin de facilitar los préstamos a los bancos y a empresas para de esta forma incrementar la producción, la inversión y el empleo.

También se estimuló la inversión con una inyección de 700.000 millones de yuanes como préstamos con facilidad de pago. En el primer semestre del año, los préstamos bancarios alcanzaron un nivel récord: los bancos entregaron 13,68 billones de yuanes en nuevos préstamos para alentar la reactivación de la economía con el objetivo de acelerar el crecimiento del crédito. Los préstamos fueron tanto a los hogares (incluidas hipotecas) como a las empresas.

El gobernador del Banco Central, Yi Gang, aseguró el compromiso de mantener una política monetaria expansiva para apoyar la economía, en línea con el paquete de medidas presentado por el Gobierno.

Pero quizá el estímulo más poderoso proviene de la obra pública. China ha decidido iniciar la construcción de una modernísima red vial para concluirla en 2035. El Gobierno chino publicó un impresionante plan para desarrollar la red vial nacional con dos finalidades simultáneas: estimular la economía del país ante los efectos de la pandemia y la recesión mundial, y a la vez contar con una mejor infraestructura de transporte interregional y mayor capacidad de tránsito como parte de los esfuerzos para avanzar en el proceso de actualización y modernización del país.

La apelación a la infraestructura como salida cuando el horizonte económico presenta problemas no es nuevo en China. El propio presidente Xi enfatizó hace semanas la necesidad de esa inversión: “La infraestructura es el cimiento para el desarrollo social y económico”, y apuntó a dar prioridad a los sistemas de carreteras, ferrocarril urbano, aeropuertos regionales, centros de salud, proyectos de energía y conservación de agua, centros de almacenamiento de datos, etc.

Pero esa apelación a la infraestructura ahora tiene un signo distinto. Como señala Huang Yiping, catedrático de Economía y Finanzas de la Universidad de Pekín, “ahora el énfasis se pone en la innovación, en la economía verde, en infraestructura digital”.

Esos son los ejes del plan presentado conjuntamente por la Comisión Nacional de Desarrollo y Reforma (CNDR) y el Ministerio de Transporte, que propone una red vial nacional moderna más extensa, funcional, eficiente, ecológica, inteligente y segura. El nuevo programa implicará la construcción y restauración de unos 461.000 kilómetros (162.000 km de autopistas y 299.000 km de carreteras), creando un modelo multicéntrico de red vial que mejore los flujos de la infraestructura de transporte provincial, municipal y local.

Meng Wei, portavoz de la CNDR, explicó que el plan incluye el uso intensivo y económico de los recursos, el desarrollo verde y bajo en carbono, el impulso a la innovación, la integración industrial y la gestión de los riesgos de la deuda de los gobiernos locales: “La construcción de carreteras nacionales seguirá desempeñando un papel clave para estimular la inversión efectiva y estabilizar la economía en general… Las mejoras en la capacidad del servicio y la eficiencia operativa de la red vial nacional desatascarán aún más las cadenas industriales y de suministro y sustentarán el desarrollo industrial del país”.

Para acentuar los estímulos, la Comisión Reguladora de la Banca y los Seguros de China pidió a las instituciones financieras que establezcan medidas efectivas para ayudar al sector logístico de carga a superar las actuales dificultades derivando más fondos al sector, en especial en préstamos más inclusivos para potenciar a las pequeñas empresas, las microempresas y los negocios individuales en el sector del transporte.

Según la comisión, los conductores de camiones enfrentan dificultades para el pago de los préstamos de vehículos debido a la pandemia y, por tanto, las instituciones bancarias deben otorgar arreglos razonables para su extensión o renovación, además de reducir los tipos de interés de acuerdo con sus condiciones operativas y la capacidad de reembolso de los clientes.

La comisión reguladora también pidió a las compañías de seguros en el país desarrollar productos de seguros de accidentes que atiendan las necesidades específicas de aquellos trabajos vinculados al transporte y la mensajería.

La mirada occidental

Un proverbio chino dice: “Si un problema tiene solución, ¿para qué preocuparse? Y si no tiene solución, ¿para qué nos preocuparse?”.

Para muchos analistas occidentales, la posibilidad de armonizar una política “cero covid” con alcanzar el objetivo de un crecimiento del 5,5% para 2022 roza la utopía, pues entienden que el margen de maniobra de la política de flexibilización agresiva se ha reducido de forma significativa ante la tendencia inflacionaria (muy baja en China) y la depreciación de la moneda.

Aquella estúpida retórica de Bush hijo de considerar a algunos países como el “eje del mal” (frase que huele a naftalina bíblica e inquisición medieval) ha sido reinstalada hoy en algunos gobiernos y medios occidentales, primero por la supina ignorancia de Trump y los actuales estrategas de la Casa Blanca, y luego como argucia para interpretar la guerra en Ucrania.

Lo sorprendente es el regodeo con el que se aferran a ese relato y pierden de vista los datos duros, que son la base de cualquier análisis serio de la realidad. Personalidades como David Malpass, presidente del Banco Mundial, no dudó en mayo pasado en atribuir el recorte del crecimiento mundial de 2022 a la situación de Europa —impactada por la crisis ucraniana y la escalada de la inflación— y de China —por el resurgimiento de la COVID-19—.

Seamos serios… En noviembre de 2021, cuando no había guerra en Ucrania ni confinamiento en Shanghái, el IPC de ese mes en EE. UU. mostraba un aumento del 0,78% mensual, que representaba una subida del 6,9% interanual, la mayor variación interanual desde junio de 1982. Y la inflación acumulada en los once primeros meses del año era del 6,62%, la mayor para ese período desde enero-noviembre de 1981 (8,56%).

En la eurozona, la inflación de noviembre era del 4,9%, el registro más alto desde 1997, superando al de octubre (4,1%), influida por una fuerte subida del costo de la energía (27,4% interanual en noviembre). La inflación en Alemania (6%) y España (5,6%) era la mayor en 29 años. En Bélgica (7,1%), Estonia (8,4%) y Lituania (9,3%) los indicadores eran alarmantes. En Polonia, el IPC de noviembre 2021 había subido un 7,7% (la mayor subida en 20 años) y, en Rusia, la subida de precios al consumidor había sido del 8,4% (la mayor desde 2016.)

Pero no había guerra ni confinamiento

Las razones detrás del rebrote inflacionario son muy claras: a) una emisión monetaria delirante para sostener la demanda de bienes y servicios y de la mano de obra durante y después de los peores meses de la pandemia, b) restricciones en la oferta por alteraciones y atascos en puertos y otros puntos de las cadenas de suministro en EE. UU., Asia y Europa, demorando entregas en todo el planeta con el consiguiente incremento de los costos de almacenaje y fletes, c) aumento del precio de los combustibles y de la energía eléctrica, con fuertes movimientos de manipulación especulativa y d) costos salariales en aumento en EE. UU. en sectores con faltante de mano de obra.

En junio pasado, Jamie Dimon, presidente ejecutivo de JPMorgan Chase, describió los retos que afronta la economía estadounidense como un “huracán” en marcha y adelantó que “la situación actual no tiene precedentes” y que había que prepararse para lo peor.

En junio pasado, Jamie Dimon, presidente ejecutivo de JPMorgan Chase, describió los retos que afronta la economía estadounidense como un “huracán” en marcha y adelantó que “la situación actual no tiene precedentes” y que había que prepararse para lo peor.

Kristalina Georgieva, desde el FMI, fue mucho más prudente. Además de recortar las previsiones de crecimiento global del 4,9% al 3,6% en abril, advertía de una verdad sobre la que pocos insisten: “La guerra en Ucrania ha desencadenado una crisis humanitaria que requiere una solución pacífica. Al mismo tiempo, el daño económico infligido por el conflicto bélico provocará una significativa desaceleración del crecimiento” (FMI-outlook de primavera).

Adictos a la liquidez

En lugar de repetir la lógica de Bush de buscar “ejes del mal”, deberíamos mirar qué nos devuelve el espejo: una decisión voluntarista, artificial y manipuladora, con dos años de tipos de interés negativos, compras de bonos públicos a los amigos y emisión a mansalva (se estima que el 22% del total de dólares en circulación se habría impreso en 2020).

Hubo momentos en los últimos dos años en que la Reserva Federal imprimió dólares al ritmo de 84.000 millones de dólares por día, lo que equivale a 60 millones de nuevos dólares por minuto. Según los datos de la propia FED, en el último año el dinero circulante aumentó al menos un 25,8%, es decir, que uno de cada cuatro dólares en circulación se creó en los últimos 12 meses.

Steve Hanke, profesor de Economía Aplicada en la Johns Hopkins University, avisaba en febrero de 2021 que “la inflación se está cociendo, está a la vuelta de la esquina; cuando la inflación crezca, la Reserva Federal entrará en pánico y tendrá que subir los tipos, lo que hará que mucha gente pierda dinero en la bolsa”. Y eso fue lo que ocurrió y estamos viviendo…

En 200 años no hubo una ampliación de la masa monetaria semejante. A los estímulos puestos en marcha por Trump y luego por Biden para paliar la crisis económica del coronavirus (que incluyó cheques a los trabajadores y generosos créditos a empresas), se sumaron los esfuerzos de la Reserva Federal para mantener la liquidez del sistema bancario. Se trataba de que las entidades pudieran seguir prestando y mantener la “fantasía” de una demanda anabolizada dando una “sensación artificial riqueza”.

Esa política monetaria buscó generar un aumento ficticio de la demanda sin considerar que la oferta de productos y servicios padecía restricciones por el cierre de fronteras de China ante el rebrote de la covid causando problemas en todas las cadenas de suministro, sumado al aumento de precios en la energía.

Como señala el catedrático Óscar Rojas Silva, de la UNAM de México, la solución elegida ahora de aumentar las tasas “es un freno, pero nada está garantizado y pone en riesgo el esquema del mundo de deuda que está anclada al sistema FED” y recuerda que “las crisis financieras de 2008 fueron, en gran medida, gatilladas por un aumento de tasas”.

A eso se agrega que el dinero que se imprimió no impregnó de forma homogénea toda la economía, sino que se concentró en facilitar la operatoria de las grandes compañías que accedían a “dinero gratis” permitiendo adquisiciones y fusiones que también recreaban un “clima artificial” de euforia, como la que vivieron las bolsas contra toda lógica.

La base monetaria total de EE. UU. se expandió a niveles inéditos. La cantidad de dinero en manos del público y las reservas bancarias para “anabolizar” la demanda pasó de 3,4 billones de dólares (enero de 2020) a 4,8 billones de dólares (agosto de 2020) tras un pico de 5,1 billones de dólares en mayo.

La base monetaria total de EE. UU. se expandió a niveles inéditos. La cantidad de dinero en manos del público y las reservas bancarias para “anabolizar” la demanda pasó de 3,4 billones de dólares (enero de 2020) a 4,8 billones de dólares (agosto de 2020) tras un pico de 5,1 billones de dólares en mayo.

Pocos gráficos expresan mejor la “locura de época” que el siguiente, donde no solo se observa que la emisión de dólares durante 2020 fue la mayor en la historia de EE. UU., sino el notable desequilibrio —nunca reparado— desde la crisis de 2008.

En un mundo adicto a la liquidez como solución ficticia para la gran recesión de la crisis de 2008, enfrentar ahora la “abstinencia” de una política monetaria mucho más restrictiva supone hacerse cargo de las consecuencias de la adicción. Es más fácil buscar culpables en los “ejes del mal”. Hay una larga tradición fanática en EE. UU. de esconder los propios vicios buscando “endemoniados o poseídos”. Bastaría releer a Arthur Miller y su admirable Brujas de Salem.

Atribuir el frenazo del crecimiento que se está gestando en la economía global a las políticas sanitarias de covid cero de China o a las consecuencias de la intolerancia a ambos lados de la frontera ucraniana rememora la conducta arrogante y puritana del reverendo Samuel Parris retratado por Miller, que descubre “brujas en el libro del mal”.

En su lugar habría que recordar que China ha sido el gran motor del crecimiento del PIB mundial en los últimos años y que el mundo no habría tenido esa bonanza sin China. Pero algunos prefieren subrayar los “notables desequilibrios en su modelo económico” antes que reconocer sus propias adicciones.

Y aparece un coro de voces en Occidente que coinciden en un inconsistente relato: una China hoy sometida a una “trinidad de adversidades”. Se asegura que su sistema de salud “es aún muy débil” (¿es fuerte el de EE. UU., con más de un millón de muertos por covid, o el británico?), pero afirman —en abierta contradicción— que le ha servido de propaganda a China para defender la superioridad de su sistema de gobierno frente a las democracias occidentales (¡¡sic!!).

Son las mismas voces que casi festejaban que el FMI rebajara las previsiones de crecimiento en China del 4,8% al 4,4% y que el Banco Mundial lo hiciera del 5,4% al 5%, o que el grupo Nomura anticipara para el segundo trimestre una caída del 3,4% al 1,8%, y para el año del 4,3% al 3,9%, sin advertir que se trata de su propia “locomotora”.

Por suerte, no todas las voces participan de la histeria de los “ejes del mal” y algunas apuestan por la sensatez. Un informe muy sólido del BBVA en abril adelantaba para lo que resta del año en China que “la estructura económica sigue estando desequilibrada, ya que la economía depende demasiado de las exportaciones, y el consumo interno y la inversión continúan sin remontar”. Diagnóstico que era cierto en abril, ya que los efectos de los estímulos del Gobierno chino recién empezaron a ser notables a fines de mayo y junio.

Un informe del BBVA, destaca que “en marcado contraste con el fuerte ritmo de las medidas restrictivas de la FED consistentes en reducir la QE, subir los tipos de interés y reducir su balance, la política monetaria y fiscal de China será más expansiva en 2022 para afrontar la desaceleración del crecimiento”.

Para el BBVA, “a diferencia de la elevada inflación presente en EE. UU. y la UE, el IPC chino se mantiene en niveles bajos”. El informe del banco español destaca que “en marcado contraste con el fuerte ritmo de las medidas restrictivas de la FED consistentes en reducir la QE, subir los tipos de interés y reducir su balance, la política monetaria y fiscal de China será más expansiva en 2022 para afrontar la desaceleración del crecimiento” y anticipa que la guerra entre Rusia y Ucrania tendrá un impacto limitado en la economía china.

Por todo eso, el BBVA mantiene sus “previsiones de crecimiento del PIB en el 5,2% para 2022”, un cálculo bastante aproximado a las perspectivas chinas del 5,5%.

Lo único que parecía preocupar a algunos analistas en Europa y EE. UU. era que Shanghái, el puerto con mayor tráfico del mundo, hubiera reducido su actividad en un 40% y se acumularan barcos en espera. El tráfico de carga en la zona metropolitana llegó a descender un 81% en las tres primeras semanas de mayo, al punto de que el 30% de los buques que permanecían anclados frente a puertos congestionados en el mundo llegó a estar en China. Sin duda que eso impactaba en todo el comercio mundial, complicando las cadenas de producción y hacía su aporte al incremento de la inflación a escala global, aunque sus causas fueran otras, como ya explicamos.

El puerto de Shanghái había representado en 2021 el 17% del tráfico de contenedores y el 27% de todas las exportaciones de China. Ocupa el liderazgo del ranking portuario mundial desde hace una década. Pero, ante ese escenario, las autoridades no permanecieron quietas: tomaron medidas para reabrir 666 fábricas y empresas con sede en Shanghái, entre ellas Tesla, y que retomaran su actividad, pero bajo estrictas medidas de prevención. Además de otras para mejorar la disponibilidad de camiones para mantener la cadena de suministro en movimiento y derivar actividades a puertos alternativos de cercanía a Jiangyin, Jiangsu, Chanzhou, Qingdao y Ningbo.

Sin duda, la apuesta de China por su política de covid cero significó un freno al crecimiento económico, pero cabe preguntarse si mantener el crecimiento, sin el confinamiento de Shanghái y ante el aumento de los casos en Beijing, no ponía en riesgo la expansión explosiva de casos en un país que ha logrado una de las tasas de mortalidad más bajas a nivel mundial en relación con su población. ¿No fue acaso lo que se le criticó con razón a la irracional política de Trump?

Caminar sobre las piedras

Un proverbio chino define con precisión el modo cauteloso con que la dirigencia china se ha planteado la transformación del gigante asiático y las distintas correcciones del rumbo: “Cruzar el río sintiendo las piedras bajo los pies”.

Los riesgos que enfrenta China exigen un particular equilibrio para aprovechar su gigantesco mercado interno, dinamizar su comercio exterior y consolidar un contexto mundial de paz. Y en la actual situación, todas “esas piedras” para cruzar el río presentan dificultades. Por eso China trabaja en los tres frentes simultáneamente.

Acompaña a su socio estratégico Rusia en el conflicto ucraniano, pero mantiene su neutralidad y su capacidad de llamar a la negociación pacífica. Para recuperar la economía y seguir siendo la locomotora del comercio internacional requiere paz y cotas razonables de crecimiento global. Estimular el mercado interno le permite dinamizar la actividad y sostener los equilibrios sociales y políticos, pero ello requiere que los vínculos comerciales con el mundo se mantengan en plena forma.

Los riesgos de la economía china no provienen de su “modelo económico”, como ciertos analistas occidentales predican desde un macartismo trasnochado de guerra fría, sino de la necesidad de equilibrios en las condiciones globales que requiere su modelo.

Por eso, la noticia del aumento de su comercio exterior de bienes en un 9,4% interanual en el primer semestre de 2022 fue una señal de fuerte recuperación de las empresas del sector que reanudaron sus actividades plenas desde mayo y estuvo por encima de lo esperado.

A mediados de junio pasado, el Ministerio de Comercio de China anunció que espera mantener su comercio exterior dentro de un rango razonable de crecimiento durante todo el año. Shu Jueting, portavoz del Ministerio, declaró que “el repunte se produce en momentos en que la reanudación del trabajo de las empresas de comercio exterior y las medidas a favor del crecimiento comienzan a surtir efecto”, pero advirtió que todavía existen incertidumbres a partir de la frágil recuperación económica mundial, los problemas relacionados con los costos, las cadenas de suministro y la logística y sostuvo que confiaba en que las medidas de estímulo ayudarán a impulsar el crecimiento del comercio exterior.

Pese a los alarmistas, el impacto de la pandemia en las importaciones y exportaciones de China ha sido a corto plazo. Tras unos meses de zozobra, ahora desde la propia UBS reconocen que los efectos sobre la logística, la producción y el despacho de aduanas estaba disminuyendo ya desde comienzos de mayo y desde ING creen que las exportaciones de China puedan alcanzar una tasa de crecimiento anual del 15%.

Eso dependerá de China, pero también del desarrollo de las economías más avanzadas del planeta. La prevención y el control pandémico de China podrán continuar siendo efectivos y sus medidas para recuperar el ritmo de la producción y la actividad económica, eficaces, pero de poco servirá si la demanda global se derrumba.

Cabe preguntarse por qué en medio del peligro de estanflación algunos de los principales analistas y consultores mantienen confianza en el comercio exterior de China. Básicamente, porque China sigue siendo un eslabón clave en la cadena de suministro mundial y la necesidad de sus productos para abastecer la demanda mundial sigue siendo importante, tal como lo reflejan los intercambios del primer semestre de 2022 con sus tres principales socios: ASEAN, UE y EE. UU.

Otro fundamento para la persistencia de la confianza es que las bases del crecimiento económico a largo plazo de China no se han modificado, por lo que el impacto de la pandemia y el cierre de la actividad en torno a Shanghái debería ser temporal, siempre y cuando la economía global no tenga un colapso de estanflación similar al de la década de 1970.

El comercio exterior es un buen indicador para anticipar el rumbo de la economía de China y los últimos datos del primer semestre han sido de las pocas buenas noticias en un mundo donde los bancos centrales ya no tienen las herramientas anabólicas del pasado y se enfrentan al riesgo de decidir un aumento de tasas que termine por paralizar la economía global y, a la vez, no evitar la inflación, su objetivo principal.

Pese a la complicada y volátil situación internacional, el aumento del PIB de China, según datos oficiales en la primera mitad del año (2,5% interanual), permitiría cumplir o acercarse a las metas previstas (5,5%). Pero la estabilización no ha sido fácil y subsisten algunos problemas.

Pese a la complicada y volátil situación internacional, el aumento del PIB de China, según datos oficiales en la primera mitad del año (2,5% interanual), permitiría cumplir o acercarse a las metas previstas (5,5%). Pero la estabilización no ha sido fácil y subsisten algunos problemas en su economía interna que generan tensiones. Los principales indicadores económicos que habían caído profundamente en abril tuvieron un repunte en mayo y junio, con una recuperación de las ventas minoristas totales de bienes de consumo (3,1% según Consumer News and Business Channel, EE.UU.). Además, se verificó un importante aumento del consumo de comidas fuera del hogar, que resulta un indicador de la mejora en los niveles de ingreso de los ciudadanos. Haber logrado en medio de la caída de los principales indicadores de producción y demanda alcanzar un crecimiento del 2,5% en el segundo trimestre refleja la fortaleza de la economía china.

Para la segunda mitad del año quedan todavía muchos factores externos negativos de inestabilidad e incertidumbre que el Gobierno chino describe como “perspectivas económicas mundiales cada vez más sombrías”. Ante ese horizonte, China espera que empiecen a brindar resultados las más de 30 políticas y medidas gubernamentales de estímulo en diversas áreas (devolución de impuestos a gran escala, emisión de bonos especiales, múltiples medidas de apoyo financiero a la economía real, etc.).

De hecho, el primer ministro chino Li Keqiang instó a realizar esfuerzos para mantener la economía en marcha, ya que las bases económicas para la recuperación se han mantenido inestables pese a las mejoras, y anticipó que el Gobierno continuará implementando paquetes para estimular la economía.

Uno de los estímulos que genera mayores expectativas fue revelado por agencia estadounidense de calificación de riesgo Fitch Ratings, que aseguró en un informe de mediados de junio pasado que China prevé paquetes de fuerte estímulo fiscal para recuperar la demanda interna de vehículos, lo que favorecerá a los fabricantes chinos de automóviles y aumentará la producción y las ventas.

Según Fitch, se trata de medidas tanto del Gobierno central como de los locales e implican la reducción de impuestos del 10% al 15% en las compras de autos y subsidios para vehículos eléctricos, nuevas energías o energías renovables y el reembolso total del impuesto a la compra de los automóviles.

El impacto positivo de esta medida, que en su enfoque más optimista podría ayudar a que las entregas de los fabricantes chinos retornen a un crecimiento del 5% este año y recuperen las pérdidas sufridas durante los confinamientos, mantiene un interrogante: si estos podrán sortear tres dificultades: contar con los componentes críticos necesarios, enfrentar los costos bajo la presión inflacionaria global y sortear los problemas de abastecimiento de baterías y chips.

Dificultades del camino

Todas esas dificultades acumuladas no impiden que China se reafirme en haber sido la única de las grandes economías que evitó una recesión en 2020 y que también sea la única para la que las estimaciones de los expertos prevén un crecimiento promedio anual del 5,7% entre 2022 y 2025.

China ha demostrado su fuerte capacidad de recuperación. En mayo, las importaciones y exportaciones de la región del delta del río Yangtsé aumentaron casi un 20% mensual y, desde junio, la carga en contenedores de exportación no ha dejado de crecer durante cuatro semanas consecutivas.

China ha demostrado su fuerte capacidad de recuperación. Logrado el control de la pandemia en Shanghái y otros lugares como Beijing, las exportaciones en la región del delta del río Yangtsé se recuperaron. En mayo, las importaciones y exportaciones de la región aumentaron casi un 20% mensual y, desde junio, la carga en contenedores de exportación no ha dejado de crecer durante cuatro semanas consecutivas.

Es indudable que las cadenas de suministro, ya muy golpeadas por la pandemia, tuvieron un fuerte impacto que ha provocado un enorme retraso en las importaciones de materias primas y componentes, y en las exportaciones de productos. Pero no deja de sorprender la histeria y el nerviosismo de ciertos analistas ante una situación fortuita que requería tiempo para reencauzarse. El Gobierno chino tenía una obligación primaria que era defender la salud de su población y, luego, minimizar las consecuencias económicas del confinamiento. El Politburó fue claro: “Hay que prevenir la epidemia…; tenemos que persistir con la política de la gente lo primero, la vida lo primero”.

Pero para los que solo miran el mundo a través de sus bolsillos “los mercados globales han estado lentos en reconocer las graves consecuencias de la política de cero covid de China. Lo peor está por venir”, decía agorero Lu Ting, economista jefe de Nomura para China.

El pesimismo también está presente en los análisis del banco francés Natixis, que considera que, aunque el crecimiento nominal del PIB chino llegara al 5% este año, el real sería muy inferior, lo que “sería muy mala noticia para el mundo”. Y tampoco cree que la inversión en infraestructuras pueda permitir garantizar los objetivos del Gobierno: “Esa inversión tendría que aumentar un 18% para contribuir su parte a un crecimiento del 5%”, dicen los analistas del banco francés. Frente al hecho de que en los tres primeros meses del año la inversión china en ese rubro haya crecido un 8,5% (lo que permitiría alcanzar ese 18%), entonces recuerdan que “es algo costoso y con poca productividad”.

Cuando explican los factores que determinan su pesimismo sobre la posibilidad de que China alcance sus metas, destacan la pandemia, los precios de las materias primas, la demanda global; es decir, factores que son externos al control de China y que tiene que ver con el desarrollo tóxico del modelo de producción y consumo desarrollado en los últimos 200 años.

2. El contexto internacional: desaceleración del crecimiento global y riesgo de estanflación

Un elemento insoslayable de análisis es tener presente que la economía china explica el 50% del crecimiento global. La bonanza económica de los últimos años no se hubiera producido sin el impulso de la “locomotora china”. El extraordinario auge experimentado por China y su aporte al crecimiento de la economía mundial es de tal significación que, en 2021, su producto trepó por encima de 18 billones de dólares, es decir, se expandió 1,8 billones de dólares, lo que equivale a la economía de Italia (creció en un año el tamaño de la octava economía del mundo).

El dato reviste una enorme importancia estratégica y revela el rol definitivo que tiene China en el mundo, donde su presencia es la del principal socio comercial de 144 países, más de dos tercios del total mundial.

Pero en un mundo interconectado como el actual, con un proceso en curso de desaceleración del crecimiento y alta inflación, nadie está a salvo. Para Stephen Roach, miembro sénior del Centro Paul Tsai China de la Facultad de Derecho de Yale, expresidente de Morgan Stanley Asia y uno de los mayores expertos de China en el mundo, señala que “la posibilidad de una recesión en la segunda mitad del año no se puede descartar para ninguna economía del mundo, incluida China”.

Para EE. UU., sus previsiones son contundentes: “Creo que EE. UU. tendrá suerte si se sale con la suya con la estanflación, pero el resultado más probable es una larga recesión, que es un resultado peor que la estanflación porque significa que el precio del control de la inflación será una contracción de la actividad económica y más desempleo en fuerte aumento”.

Lúcido crítico de la guerra comercial desatada por Trump, en su nuevo libro, Accidental Conflict: America, China, and the Clash of False Narratives, advierte que “ambas naciones necesitan reconocer que su relación económica está en serios problemas. En el corto lapso de cinco años hemos entrado en una guerra comercial, una guerra tecnológica, y ha habido una escalada de retórica muy confrontativa, que recuerda mucho a una nueva guerra fría, un desarrollo especialmente preocupante a la luz de las tensiones geopolíticas con el mar de China meridional, el estrecho de Taiwán y la guerra en Europa del Este”.

Por eso, aboga por un nuevo enfoque que debería tener EE. UU. en su comercio y su política hacia China: “En mi nuevo libro calculé que, si EE. UU. eliminara todos los aranceles que se impusieron a China durante la guerra comercial, eso haría retroceder la tasa arancelaria actual del 16,3% sobre unos 333.000 millones de dólares en bienes a los que pusimos aranceles a alrededor del 3,2%, y eso produciría un ahorro de alrededor de 54.000 millones de dólares, que es un ahorro significativo”.

Roach plantea que “si China igualara eso y redujera los aranceles de represalia sobre unos 88.000 millones de dólares de productos estadounidenses de alrededor del 21% al 8%, conduciría a reducciones arancelarias de alrededor de 11.000 millones de dólares. Por lo tanto, la suma total de las reducciones de EE. UU. y de China equivaldría a unos 65.000 millones de dólares en ahorros para la economía estadounidense; y eso es un apoyo significativo para una economía que ahora sufre las presiones de esta guerra comercial”.

Pero el propio Roach, una de las voces más sensatas y acreditadas para analizar la realidad de China, considera muy difícil que prevalezca su criterio. Advierte que la Administración Biden —como sucedía con Trump— tiene un grupo de asesores encabezado por la representante comercial de EE. UU., Katherine Tai, que considera a China como enemigo y cree que los aranceles son un “arma” con la que ejercer influencia sobre el gigante asiático.

En síntesis, ante un entorno internacional grave y complejo y el desafío de los rebrotes internos de la pandemia, que los principales indicadores económicos estén operando dentro de un rango razonable y sosteniendo una cierta estabilidad no parece un resultado económico menor en medio de un mundo azotado por la incertidumbre.

Tal como plantea el catedrático cubano Ernesché Rodríguez Asien, vicerrector del Central American Institute of Asia Pacific Studies, “a pesar de que China sigue en una posición ventajosa a nivel mundial como líder en la economía internacional, sobre todo en lo que al crecimiento económico y el control de la COVID-19 se refiere, también existen vulnerabilidades que tiene que afrontar, como un contexto exterior incierto y muy difícil de la economía mundial, el comercio y la pandemia, pues las demás economías están sufriendo una contracción de los suministros y la demanda”.

Las estimaciones acerca de que el gigante asiático superará a EE. UU. en los próximos cinco años se asientan en tres variables: la dinámica de las inversiones estatales, el desarrollo de alta tecnología e inteligencia artificial y el enorme potencial del consumo interno.

Pero esas dificultades no inhiben la permanencia de los pronósticos acerca de que el gigante asiático superará a EE. UU. en los próximos cinco años. Las estimaciones se asientan en tres variables: la dinámica de las inversiones estatales, el desarrollo de alta tecnología e inteligencia artificial y el enorme potencial del consumo interno. Sobre esos sectores claves, el Estado mantiene un control que ha permitido el crecimiento de la economía y la desaparición de la pobreza extrema en los últimos 20 años.

3. Reconfiguración de la geopolítica mundial y cambio de época

El tercer ámbito de análisis está relacionado con el movimiento convulsivo en curso, el de las placas tectónicas de la geopolítica mundial, guerra en Ucrania incluida, que amenazan con reconfigurar el mundo en el que vivíamos estas últimas décadas y que auguran que estamos a las puertas de un cambio de época.

Quizá sería interesante analizar una inusual conferencia de prensa conjunta que dieron a mediados de julio los directores de los servicios de inteligencia Ken McCallum, del MI5 (Reino Unido), y Christopher A. Wray, del FBI (EE. UU.), en la que advirtieron de la “inmensa amenaza” de China.

Reunidos en el Thames House de Londres, frente a directores ejecutivos de empresas y autoridades universitarias, aseguraron: “Vemos que es el Gobierno chino el que representa la mayor amenaza a largo plazo para nuestra seguridad económica y nacional, y por ‘nuestra’ me refiero a nuestras dos naciones, junto con nuestros aliados en Europa y otros lugares”.

Wray calificó China como “la mayor amenaza a largo plazo” asegurando que interfiere en la política de su país, incluidas las recientes elecciones, y su homólogo McCallum explicó que la agencia británica ha tenido que duplicar su volumen de trabajo contra la actividad china en los últimos tres años y que ahora deberá redoblarlo nuevamente ya que está realizando siete veces más investigaciones de las actividades del Partido Comunista Chino.

Ambos consideraron que China representa “una amenaza cada vez más grave para las empresas occidentales ya que el Gobierno chino está ‘dispuesto a robar su tecnología’” y advirtieron sobre el riesgo de la presencia de investigadores y estudiantes chinos en las principales universidades.

Lo sorprendente —y sospechoso de mera “propaganda antichina”— fue que semejante reunión de dos líderes de las más importantes agencias de inteligencia del mundo no aportaran una sola prueba contundente y sus “denuncias” no pasaron de la repetición de casos similares a los que la prensa ha publicitado por años, sin sospechosos ni personas detenidas.

La mención a “personas vinculadas a empresas chinas que habrían estado desenterrando semillas genéticamente modificadas en zonas rurales de EE. UU. cuyo desarrollo costó casi una década y miles de millones de dólares” es casi risible. El uso del condicional habrían derrumba toda seriedad al hecho. Y la alegación contra investigadores y estudiantes chinos en sus universidades solo puede entenderse como un rebrote del “macartismo” más delirante, una verdadera persecución racial, que además no tiene en cuenta que muchas de esas universidades tendrían que cerrar ya que hoy se solventan con el dinero de las matriculaciones de esos mismos estudiantes chinos.

Nuestros lectores deberían repasar algunos de aquellos filmes hollywoodenses de años atrás y contemplar a los “alemanes” convertidos en criminales brutales y violentos y a los “japoneses” en sádicos e implacables. “Enemigos” que se fueron convirtiendo al calor de los intereses en aliados amistosos para ser sustituidos primero por “rusos” maléficos y más tarde por “árabes” traidores y sibilinos. Ahora parece tocarle el turno en el casting a los chinos… Si no fuera una tragedia que cuesta vidas, deberíamos reírnos de estas monsergas infantiles

Cambio de estrategia

El conflicto ruso-ucraniano responde —como claramente lo definió el secretario general de Naciones Unidas— a los intereses de la industria de los combustibles fósiles. António Guterres acusó en abril a la industria de usar “cínicamente” la guerra en Ucrania: “Los intereses de los combustibles fósiles están ahora usando cínicamente la guerra en Ucrania para frenar la transición a una economía baja en emisiones y asegurar un futuro alto en carbono”.

António Guterres acusó en abril a la industria de usar “cínicamente” la guerra en Ucrania: “Los intereses de los combustibles fósiles están ahora usando cínicamente la guerra en Ucrania para frenar la transición a una economía baja en emisiones y asegurar un futuro alto en carbono”.

Pese al clamor de los científicos y de Naciones Unidas, que advierten de que los combustibles fósiles son la principal causa del cambio climático y de la necesidad de terminar con ellos, la OTAN —vocero bélico de los intereses de EE. UU.— considera en sus documentos que la seguridad energética está atada al petróleo y al gas, y para garantizarla ni se plantea fuentes de energía alternativas. Solo reclama un mayor compromiso militar de sus socios ya que se trata de “recursos energéticos escasos”.

Para la OTAN, “recursos energéticos” es equivalente a “petróleo y gas” y “petróleo y gas” equivale a “guerra”. Detrás del concepto de seguridad energética de la OTAN está la estrategia de EE. UU. que sostiene la apropiación global de esos recursos mientras estos subsistan (“las fuerzas estadounidenses permanecerán donde hay petróleo” reconocía Trump). Lograrlo supone frenar las “aventuras verdes” europeas de nuevas fuentes de energía y terminar con sus brotes de independencia como el Nord Stream II y el acuerdo con China.

Sin la posibilidad de hacerle la guerra a sus aliados transatlánticos, “inventar” un conflicto hostigando a Rusia en su “esfera de influencia” hasta llegar con la OTAN a sus propias fronteras era una extraordinaria opción, ya que creaba las condiciones de desgaste económico de Rusia y Europa y obligaba a China a atemperar sus prioridades estratégicas hacia Moscú.

No es extraño. Basta recordar que EE. UU. inventó “armas de destrucción masiva” inexistentes para justificar la invasión a Irak cuando desde un par de años antes proyectaba cómo ocupar y repartir los yacimientos de ese país (por entonces un aliado). Basta recordar los más de 1.000 documentos obtenidos por el periódico británico The Independent bajo el amparo de la Ley de Libertad de Información, donde se demostraba que las mayores empresas petroleras del mundo discutieron con los Gobiernos de EE. UU. y el Reino Unido los planes para explotar las reservas de petróleo de Irak un año antes de la invasión.

La “operación especial” de Putin para los territorios del Donbás no implica que Washington haya cambiado su estrategia ahora contra Rusia. El gran enemigo sigue siendo China. Ucrania es el pretexto para forzar a sus aliados de la OTAN a aceptar su “ruina” económica —como puede percibirse hoy en Europa—. Otra opción para la UE era entrar en colisión con EE. UU., una opción que requiere unas agallas de la que los actuales líderes europeos han sido extirpados, quizá con la excepción de Macron.

Aunque en EE. UU. todos están de acuerdo en contrarrestar el ascenso de China, a la que ven como el mayor peligro para la hegemonía global estadounidense, las divergencias aparecen en torno a las estrategias para lograrlo. Para Trump bastaba con una “guerra comercial” y un proteccionismo vetusto de su industria “nacional” para lograr el America First. Biden parece optar por una nueva estrategia tan vetusta como aquella recuperando los esquemas más duros de la Guerra Fría.

En una reciente intervención en la Universidad George Washington, el secretario de Estado, Antony Blinken, explicitó claramente que Rusia es una preocupación secundaria: “Mientras continúa la guerra del presidente Putin, seguiremos enfocados en el desafío a largo plazo más serio para el orden internacional, y ese es el que plantea China… La República Popular es el único país con la intención de remodelar el orden internacional y, cada vez más, con el poder económico, diplomático, militar y tecnológico para hacerlo”.

Blinken sostuvo que China merece ser combatida por la simple razón de que “la visión de Pekín nos alejaría de los valores universales que han sostenido el progreso del mundo en los últimos 75 años”. Esos 75 años son precisamente los de la hegemonía global de EE. UU.

Siguiendo la lógica de la “misión bíblica” que EE. UU. cree tener en el mundo, Blinken sostuvo que China merece ser combatida por la simple razón de que “la visión de Pekín nos alejaría de los valores universales que han sostenido el progreso del mundo en los últimos 75 años”. Esos 75 años son precisamente los de la hegemonía global de EE. UU.

La estrategia en Ucrania tiene otros objetivos en una jugada a varias bandas: cercar a Rusia, desgastar su economía en una guerra prolongada y obligar a sus aliados europeos a comprar el gas estadounidense proveniente del excedente del fracking (más oneroso para Bruselas), lo que le permite entrar en el negocio de la enorme demanda europea de energía y, a la vez, destruir su fortaleza económica para condicionar sus posibles “arrebatos de mayor decisión autónoma”, llámense acuerdo comercial con China o Nord Stream 2.

Pero el gran enemigo de EE. UU. es China porque, como expresa Biden, es el único país que puede contrarrestar su influencia hegemónica. Lo que no percibe Washington es que ya es demasiado tarde. Todos los signos económicos demuestran que EE. UU. ha iniciado su decadencia como potencia unipolar y deberá compartir sus decisiones con un grupo de países relevantes. Pero no parece aceptarlo.

Por eso, el Gobierno de Biden cambia su estrategia y busca atacar el corazón del crecimiento chino atendiendo a su origen: el gran capitalismo de Estado de China o lo que los chinos llaman con más precisión “socialismo de mercado”.

Por eso Washington plantea ahora ampliar la investigación de la sección 301 e incluir los planes industriales y las subvenciones de China como “justificación jurídica” de nuevas sanciones económicas. Y a la vez ampliar la batería de sanciones y limitaciones a las compañías chinas, en especial de tecnología. Ese fue uno de los objetivos de la reunión de los líderes de inteligencia en Londres. Biden ha ampliado y precisado las listas negras de Trump y prohibido las inversiones estadounidenses en una serie de compañías tecnológicas chinas de vigilancia.

Un aspecto en el que la estrategia de Biden ha sido exitosa se relaciona con el alineamiento de sus aliados en Europa (forzado y ruinoso para ellos) y en los primeros pasos para hacer lo mismo de Asia Pacífico con el lanzamiento en mayo del Marco Económico Indopacífico (IPEF), que reúne a países que representan el 40% del PIB mundial, incluyendo India, Japón y Vietnam, lo que ratificó en el G7 de junio al pedir un compromiso para “reducir las dependencias estratégicas de China”.

Que esa estrategia se traduzca en acciones concretas es altamente dudoso. ASEAN es el mayor socio comercial de China; Biden ya descartó la reincorporación de EE. UU. al Acuerdo Comercial Transpacífico y China está desplegando una fuerte avanzada diplomática y económica sobre algunos países “difíciles”, como Tailandia, Vietnam o India. Y, por otra parte, la proclama de Trump de cuestionar la globalización y poner el foco en la inversión interna ha consolidado una vieja tendencia “nacionalista” de EE. UU. que arrastra a Biden a continuar con ese enfoque.

El actual inquilino de la Casa Blanca busca fortalecer, como su antecesor, la destruida base manufacturera de EE. UU. e impulsar la inversión interna. Paquetes de leyes como Reconstruir Mejor y el plan de 52.000 millones de dólares para incrementar la capacidad de EE. UU. para producir semiconductores, aunque no aprobados todavía por el Congreso, van en esa dirección. Y también contempla la posibilidad de avanzar en una legislación que obligue a las empresas a notificar al Gobierno sus gastos en el extranjero con el objetivo de bloquear inversiones en China.

Si Biden tuviera éxito, la victoria podría ser pírrica, ya que la fabricación en EE. UU. redundaría en un aumento de los precios para los consumidores en medio de una creciente inflación. El incremento potenciaría la actual recesión en curso, ya alentada por el aumento del precio de los combustibles, como resultado del conflicto en Ucrania.

Las consecuencias de la guerra ruso-ucraniana están afectando gravemente a Europa y en menor medida a EE. UU. por su contribución inflacionaria en el precio de combustibles, energía y alimentos. China tampoco está exenta de daños, ya que un freno en la demanda mundial afectaría su comercio externo y su recuperación.

La guerra está dinamitando la globalización y recreando las condiciones de una nueva guerra fría de dos bloques antagónicos, lo que significaría un enorme retraso en los cambios históricos en curso.

La guerra está dinamitando la globalización y recreando las condiciones de una nueva guerra fría de dos bloques antagónicos, lo que significaría un enorme retraso en los cambios históricos en curso.

La paranoia occidental lleva a Robert M. Dover, profesor de Seguridad Nacional de la Universidad de Hull (Reino Unido), a escribir: “Los verdaderos ganadores de la invasión de Ucrania no serán probablemente los rusos, aunque sea su bandera la que se ice en el Donbás y en otros lugares. Será el Gobierno chino, que ha permanecido al margen y ha visto a sus rivales gastar considerables fortunas económicas y militares en una pequeña y desagradable guerra en Ucrania, mientras ha acelerado sus propias operaciones de influencia en el oeste. Esto es lo que ha asustado a los jefes de los servicios de inteligencia, y por eso piden que el mundo preste atención”.

El análisis muestra la pobreza del conocimiento que existe sobre China en Occidente. A China le interesa la paz, que le permita continuar con su expansión y consolidación económicas. Ucrania ha exacerbado la desaceleración de la economía mundial, que está entrando en un período —que podría ser prolongado— de exiguo crecimiento y elevada inflación, tal como advierte el último informe del Banco Mundial.

El riesgo de estanflación sumado a una crisis alimentaria hoy signada por dificultades de abastecimiento y precios, pero que tendrá efectos severos sobre las próximas cosechas por el incremento del costo de los fertilizantes, puede desencadenar una crisis de dimensiones severas.

China reclama y ofrece interceder en Ucrania para un arreglo consensuado. Su negocio es la paz, que permita una pronta recuperación de la economía mundial. Para EE. UU., sobrevivir algún tiempo más como potencia hegemónica solo es alcanzable por la prolongación de la guerra y los combustibles fósiles. Europa tiene una última oportunidad para constituirse como una opción pacífica entre EE. UU. y China, como el “imperio tranquilo” con el que soñaba Le Maire.

Estamos ante un cambio de época. El escenario global presenta mutaciones profundas y silenciosas. La UE ya no es una unidad potente, un sueño del espíritu (como lo fue), sino una mesa de negocios, sin seguridad ni defensa común. La única potencia militar que subsiste es Francia, que ofreció compartirla a través de Macron como punto de arranque de una cierta autonomía. Nadie lo oyó.

EE. UU. no solo representa el 22% del PIB mundial (cuando hace algunos años representaba el 36%), sino que manifiesta graves problemas en su estructura social. Un informe de almirantes y generales retirados de EE. UU. sobre el flujo de jóvenes muestra que “el 71% de los jóvenes estadounidenses de entre 17 y 24 años no son elegibles para servir en el ejército, es decir, 24 de los 34 millones de personas de ese grupo de edad”, lo que significa un problema serio de seguridad nacional.

Los motivos son elocuentes: el 32% es por razones de salud (consumo de drogas, la principal); el 27%, por escasas aptitudes físicas (obesidad crónica, la principal); el 25%, por no haber finalizado la secundaria, y el 10%, por antecedentes criminales. Los datos explican por qué la gerontocracia que domina la Casa Blanca desde hace décadas está al borde de la histeria cuando contempla un futuro que difiere de sus sueños bíblicos.

Sin duda que China pretende ser una gran potencia. Ya lo es y se encamina a la cumbre. Pero sus movimientos son y serán cautelosos: “Cruzar el río caminando sobre las piedras”. El desorden y el caos no son una opción en la cultura china. Apostará una y otra vez por el crecimiento, el desarrollo y la paz mundial. Quizá, por eso, la consideren “la peor amenaza”.