El comercio mundial se ha visto sacudido por la COVID-19. Sin embargo, muchos de los cambios producidos estaban latentes, por lo que las soluciones económicas y comerciales globales pasan por impulsar una transformación.

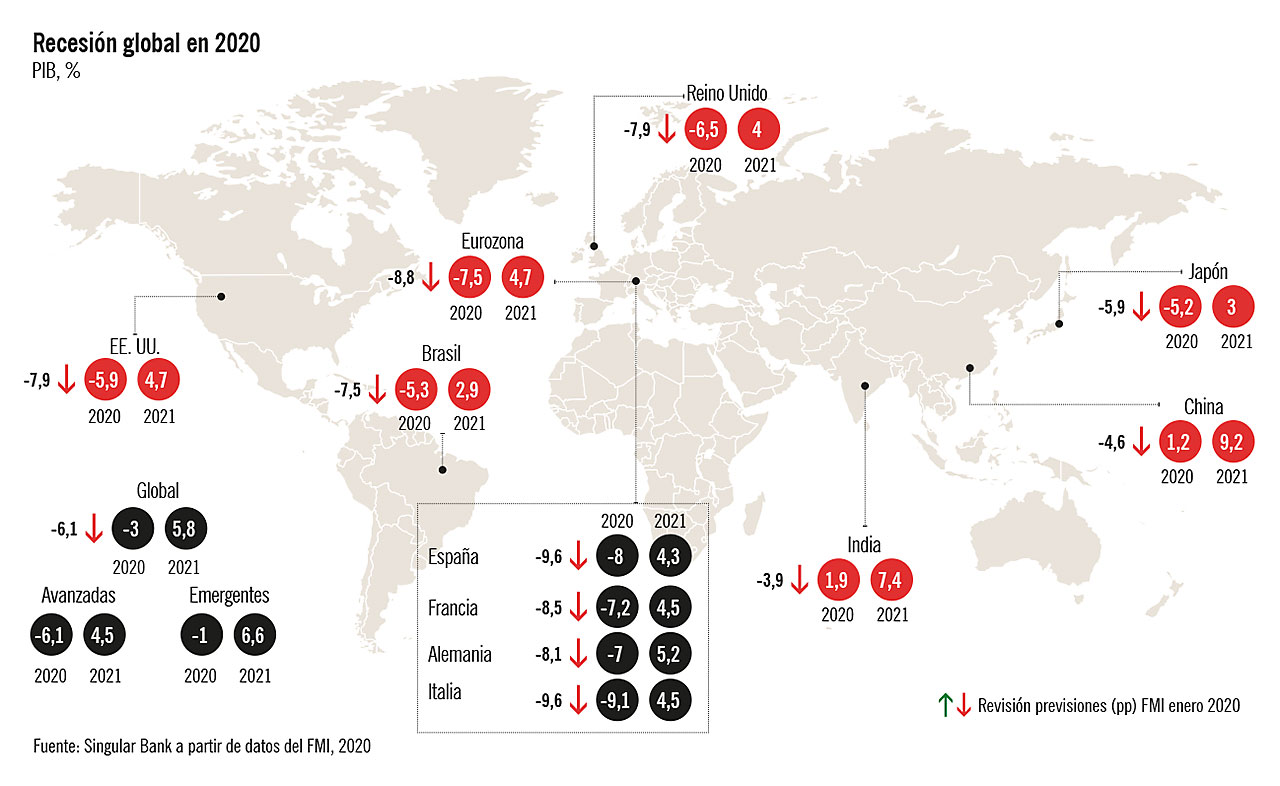

La pandemia de la COVID-19 representa una perturbación sin precedentes de la economía y el comercio internacional, ya que ha provocado y sigue provocando una fuerte contracción de la producción y el consumo en todo el mundo. La pandemia de este coronavirus tiende a agudizar las tensiones internacionales y sabemos que será muy difícil recuperar los niveles anteriores de transfronterización de productos (bienes, servicios o factores). Asimismo, por lo anterior se asegura que la pandemia de la COVID-19 ha provocado la mayor contracción de la economía global en más de un siglo, y esto se sustenta en las actuales previsiones que señalan que el producto interno bruto mundial (PIB mundial) pudiera caer este año a un 4,9%, el peor registro ergonométrico publicado desde la Gran Depresión, y un deterioro mucho mayor que el sufrido durante la crisis financiera del año 2008.

Sin embargo, lo planteado por el Fondo Monetario Internacional (FMI) es aún peor, pues en junio pasado aseguraba que esta es “la mayor crisis sin precedentes”, debido a que está condicionada por una gran incertidumbre, que también es provocada por el desconocimiento de los sectores de la salud sobre la evolución del coronavirus y su futuro recorrido que ejerce sobre la actividad económica mundial, a lo que se suma el gran deterioro de las relaciones multilaterales de las grandes potencias económicas pertenecientes al G7, las cuales han estado en una corriente de bipolaridad motivada por la desglobalización y el nacionalismo económico al alza (nuevas corrientes neoproteccionistas), que ya se habían encargado de frenar el ritmo del crecimiento del comercio mundial, y se han situado ligeramente por encima, pero muy cerca, del incremento del producto interno bruto global.

Según el profesor Cliff Kupchan, director de análisis de la consultora Eurasia Group y alto funcionario del Departamento de Estado de los Estados Unidos durante el Gobierno de Bill Clinton, “la pandemia de la COVID-19 ha acelerado la tendencia y las consecuencias hacia un nuevo mundo bipolar. La desconexión entre los Estados Unidos y China que se inició en el año 2018 ha tomado velocidad y a los aranceles comerciales y las cuotas de importación y exportación se han sumado ahora fuertes limitaciones al intercambio de productos de alta tecnología, al movimiento de personas e incluso dentro del mundo académico”. Además, Kupchan continúa diciendo que “la pandemia es la impulsora de la desconexión. Ahora es cuando más se verá afectado el comercio global porque los países van a intentar ser más autosuficientes. Los productos sanitarios (EPP), la industria de datos y el turismo se verán muy afectados. La salud va a pasar a ser un sector estratégico y los Estados van a acumular reservas de ventiladores, máscaras de protección y medicamentos y van a querer reducir su dependencia de países como China e India”.

En apoyo a la teoría del profesor Kupchan, podemos decir que la naturaleza sincronizada de la recesión viene golpeando con virulencia los intercambios comerciales internacionales, los cuales se han visto dañados tanto por el lado de la demanda, derivado del confinamiento impuesto para controlar el virus, como por el de la oferta, ante la imposibilidad de mantener los niveles de producción y su transporte. Este escenario se dibujó en junio de 2020, cuando la Organización Mundial del Comercio (OMC), en su informe sobre el comercio internacional, aún vislumbraba y mantenía cierta confianza en la recuperación de los flujos comerciales internacionales, aunque sus cálculos eran contrarios a su optimismo, porque situaban con claridad el descenso del comercio global entre el 13% y el 32% para el año 2020, mientras que en la inversión extranjera directa se preveía una caída estrepitosa de entre un 30% y un 40%, y, en el caso del tráfico aéreo (pasajeros y mercancías), este se vería mermado entre un 44% y un 80%, cifras que ni con magia dejarían ver lo superdifícil que sería una rápida vuelta al mundo tal y como lo era antes de la pandemia de la COVID-19.

Con tan solo analizar los hechos, a mediados de abril de 2020, más del 40% de los países integrantes del comercio mundial (o sea, más de 80 países) había decretado prohibiciones a la exportación de material sanitario y de productos de protección personal (EPP), necesarios para luchar contra el coronavirus. Ahora, en la fecha de publicación de este artículo, la mayor parte de esas barreras se han levantado, pero esa realidad ha producido e introducido un cambio que promete ser duradero en el comercio global.

Con la constante apelación a la seguridad nacional del presidente norteamericano Donald Trump de restringir los intercambios con China, pretexto que ha sido utilizado para muchos sectores económicos, cuyo objetivo en el trasfondo es crear formas distintas de denominar un mayor neoproteccionismo en el ámbito comercial y ejemplos del creciente papel del Estado en la economía, esto es lo que el presidente francés, Emmanuel Macron, ha definido como la necesidad de garantizar la “soberanía sanitaria”, con una nueva política industrial y comercial.

Muchos historiadores coinciden en que los grandes shocks económicos tienden en ocasiones a acelerar las corrientes y las tendencias del comercio internacional que ya están en marcha, más que a impulsar grandes cambios estructurales. Por eso, en este caso, la pandemia ha añadido capas de complejidad al comercio mundial en medio de crecientes tensiones geopolíticas y reajustes de las cadenas de valor y suministro, por lo que la consultora Boston Consulting Group (BCG), en un informe bajo ese mismo título, resalta que “la pandemia puede acabar redibujando el mapa del comercio mundial”.

Si analizamos con cierto detalle el comercio internacional, nos percatamos de que, desde el fin de la Segunda Guerra Mundial, el comercio ha sido uno de los motores del crecimiento global, que ha llegado a crecer tres veces más que el PIB entre 1950 y 2008, en una etapa donde se produjeron notables reducciones de aranceles y se impulsaron a nivel multilateral numerosos acuerdos comerciales de liberalización; esta es la etapa más reciente de integración y globalización económica que llega hasta nuestros días.

Los avances hacia el libre comercio se frenaron bien entrados los años 2000 y coincidieron con el estallido de la crisis financiera internacional y el cuestionamiento del modelo económico; es ahí cuando se empezaron a replantearse reversiones de esa apertura.

Tras la debacle económica y social que provocó la Gran Recesión, el clima político también cambió: el Reino Unido votó a favor de abandonar la Unión Europea y la llegada de Donald Trump a la Casa Blanca provocó la renegociación por parte de la primera potencia mundial de los tratados comerciales en vigor y de las relaciones tanto con sus socios como sus competidores. Esos cambios ya estaban ahí antes de la pandemia y se habían materializado en forma de retrocesos a la integración, a la globalización económica y al nacionalismo económico, y en un emergente nuevo orden bipolar encabezado por Estados Unidos y China, como lo explica de manera magistral el profesor Kupchan: “La principal razón de existir del Estado es proteger a sus ciudadanos. Y la pandemia lo hace aún más evidente. Los dirigentes pasan a estar básicamente preocupados por el empleo y no tienen tiempo ni dinero para dedicarse a los asuntos internacionales. Es entonces cuando se erigen barreras al movimiento de personas y de capitales, y el Estado pasa a tener un papel creciente a costa del sistema”.

Según nuestro criterio, este es un papel que ha llegado para quedarse y que adopta diversas formas, y una de ellas ha sido la respuesta de los gobiernos para amortiguar el impacto de la crisis, que se ha traducido en un aumento del gasto público y en una pérdida de ingresos para los países del G20 equivalente al 6% de su PIB conjunto. Sumado a lo anterior, otro 6% inyectado por los gobiernos en forma de préstamos, participaciones y garantías. Es cierto que ese apoyo público ha sido esencial para mantener las empresas a flote y evitar consecuencias más devastadoras aún que el colapso económico, pero muchas de estas ayudas públicas pueden acabar teniendo consecuencias a largo plazo que se dejen sentir sobre los flujos de intercambio comercial.

Quizá no todos los subsidios aprobados por la pandemia tienen impacto sobre el comercio internacional; por ejemplo, las ayudas a las peluquerías o las actividades culturales, pero aquellos que sí lo hacen afectan ya al 3% de los intercambios globales, según Global Trade Alert, la iniciativa puesta en marcha por el Center for Economic and Policy Research en noviembre de 2008 para monitorear las intervenciones de los distintos países que pueden afectar al comercio exterior. Ese 3% es un porcentaje similar al del comercio afectado por la guerra comercial EE. UU.-China, lo que no pesará tanto sobre las expectativas de consumidores y empresas, pero sí será una carga añadida para la recuperación.

En realidad, la crisis del comercio viene de más atrás, específicamente a partir de las guerras comerciales abiertas por los Estados Unidos en los últimos años y de su particular enfrentamiento con China, lo cual ha creado un sentimiento creciente de nacionalismo económico (glocalización) y la imposición de barreras comerciales. Asimismo, ha causado la revisión de la fiscalidad de las grandes corporaciones, lo cual ha motivado y acelerado el proceso de desglobalización que estos y otros elementos ya habían desencadenado, tanto así que el transporte global de contenedores ya venía manteniendo una senda a la baja desde finales del año 2018, el intercambio de bienes había caído un 3% en el primer trimestre de este año, antes de que la crisis sanitaria estallara en toda su crudeza, y el comercio internacional de servicios cayó un 7,6%, según los datos de la Conferencia de Naciones Unidas para el Comercio y el Desarrollo (UNCTAD).

En resumen, el paisaje del comercio electrónico en el contexto actual se refleja en que las ventas de bienes físicos han experimentado recientemente un aumento en la demanda de ciertos productos debido a la pandemia de la COVID-19. Inicialmente, muchas empresas y consumidores respondieron abasteciéndose. Se almacenaron suministros médicos, incluidos desinfectantes para manos, desinfectantes y mascarillas quirúrgicas, así como artículos de primera necesidad para el hogar, como papel higiénico y alimentos no perecederos.

Por otro lado, las empresas se enfrentan al teletrabajo y los consumidores, confinados en casa, tienen que comunicarse y entretenerse de una forma remota, por lo que muchos gobiernos han aplicado medidas de distanciamiento social y han instituido el cierre negocios «no esenciales» de manera temporal. El resultado a estas restricciones ha sido un aumento en las compras en línea de algunos productos, así como una mayor demanda de una amplia gama de servicios digitales, ya que muchos consumidores recurrieron a las compras en línea, ya sea a través de internet o por teléfono.

Por lo tanto, varias empresas físicas han destinado recursos al comercio electrónico. El aumento en el número de consumidores que acuden en masa a los servicios digitales ha estimulado tanto a los proveedores de estos servicios como a los operadores de telecomunicaciones a mejorar su capacidad de red y a ofrecer paquetes de servicios y datos gratuitos o a precios ventajosos.

Sin embargo, estos también se vieron afectados por las medidas instituidas por los gobiernos para contener la propagación del virus. Primero, la manufactura en muchas economías se paralizó como resultado de los bloqueos, lo que resultó en una disminución en la producción y la escasez de mano de obra en muchos países. En segundo lugar, la compra de bienes en línea ha estado sujeta a los mismos cuellos de botella de la cadena de suministro que las compras físicas (burocracia digital). Por último, los servicios de transporte y logística internacionales se han visto afectados por la introducción de nuevas reglamentaciones sanitarias, que han perturbado gravemente la mayoría de los medios de transporte internacionales: carga terrestre, marítima y aérea. Por esas razones se deben prever medidas y acciones a ser tomadas para facilitar el comercio electrónico de mercancías en respuesta a la crisis que ha provocado el coronavirus. Con el fin de implementar de manera efectiva las medidas de distanciamiento social destinadas a contener la propagación del virus, varios gobiernos de todo el mundo han alentado las compras en línea como una alternativa a las compras físicas, y los consumidores han adaptado sus patrones y comportamientos de compra para minimizar los riesgos de contraer la enfermedad.

En algunos países desarrollados, las plataformas de servicios de distribución han logrado abordar problemas sin la intervención del gobierno; en los países en desarrollo, algunos gobiernos han sido más proactivos que otros, y en particular en países donde las transacciones cara a cara habían sido la norma hasta ahora. Por ejemplo, en algunos países africanos, para facilitar las compras en línea de alimentos esenciales, los gobiernos locales han recopilado y distribuido, a través de las redes sociales y otros medios, los contactos telefónicos de los coordinadores de diferentes productos alimenticios en varios mercados para permitir que los consumidores llamen y hagan pedidos, luego los consumidores pagan con dinero móvil (es decir, a través de sus teléfonos móviles) y sus compras se entregan en taxis bicicleta y motocicleta, conocidos como tuk tuk, operados, por ejemplo, por Uber, SafeBoda u otras opciones similares.

Esta expansión de los servicios de entrega ha tenido efectos positivos en el aumento del empleo, incluso si estos pueden ser temporales. Además, varios proveedores de telecomunicaciones han puesto a disposición servicios de datos por un costo mínimo o nulo, mientras que los bancos centrales han permitido temporalmente que las empresas y los bancos reduzcan o eliminen costos de transacción y tarifas en pagos digitales y transferencias de dinero móvil con el fin de fomentar el uso del dinero móvil en lugar del efectivo.

Los tuk tuk se encuentran comúnmente en África Oriental y brindan opciones de transporte para pasajeros y oportunidades laborales para conductores. Otras autoridades, incluso en los Emiratos Árabes Unidos y la Federación Rusa, han fomentado el uso de pagos móviles, pero aún tienen que revelar formalmente regulaciones específicas. Estas son algunas de las medidas y acciones innovadoras que se han empleado para alentar a las regiones en las que, hasta ahora, la población no confiaba plenamente en las compras en línea, con el fin de garantizar un flujo continuo de suministros alimentarios y artículos domésticos básicos. A pesar de los desafíos persistentes, a la luz de la pandemia, las compras en línea y el comercio electrónico se han convertido de facto en soluciones alternativas. En el futuro, surge la pregunta de si las experiencias de la pandemia de la COVID-19 impulsarán a más consumidores a cambiar sus comportamientos y patrones de compra y a recurrir cada vez más a las compras en línea, y si los gobiernos de estas regiones priorizarán e invertirán más en comercio electrónico y en infraestructura y políticas de facilitación en línea.

A pesar de la pandemia del coronavirus, continúa la guerra de aranceles, lo cual provoca cada día un dólar más débil. “Las guerras comerciales son buenas y fáciles de ganar”; esta fue la máxima repetida una y otra vez por Donald Trump nada más llegar a la presidencia de los Estados Unidos, pero la realidad se empeña tozuda en no darle la razón. Los economistas explican que Trump ha usado herramientas comerciales, aranceles, sanciones y cuotas para arreglar un problema de índole macroeconómico, como el déficit comercial; y, como era de esperar, no le ha funcionado, puesto que los Estados Unidos registraron en julio de 2020 el mayor déficit comercial de los últimos doce años hasta situarse en 63.600 millones de dólares y, solo con China, el déficit creció ese mes un 11,5% hasta alcanzar los 36.600 millones.

Aunque las cifras estén distorsionadas por el efecto de la pandemia, no parece que los datos vayan a mejorar en un futuro próximo, de ahí que el déficit comercial dejara de ser uno de los mantras de campaña de Trump y desapareciera de sus arremetidas contra China y otros países con quien mantenía disputas comerciales. Por lo anterior, el presidente Trump redirigió su estrategia a la búsqueda de acuerdos que garantizaran un aumento de las cuotas de importación de productos estadounidenses, que naturalmente se hace a costa de reducir las importaciones que esos países hacen de terceros. A esta ecuación hay que añadirle un dólar recientemente débil, lo que facilita las exportaciones de los Estados Unidos, suaviza el impacto de las importaciones en la balanza comercial, añade presiones inflacionistas a la economía, que era el nuevo objetivo declarado de la reserva federal, y estimula la inversión interna; y todo esto en un momento en el que la capitalización de las grandes tecnológicas estadounidenses se ha disparado hasta los 9,1 billones de dólares, por encima de los 8,9 billones de dólares en que se valora todo el mercado europeo, según un informe de Bank of América Global Research.

Sin lugar a dudas, el debate económico de las elecciones de noviembre en los Estados Unidos giró alrededor de una sola idea: la reconstrucción del país. Para el hoy presidente electo, el demócrata Joe Biden, esa reconstrucción de la economía norteamericana pasa por un masivo programa de inversión pública y un enfoque nacionalista de la producción y el consumo alrededor de la idea de comprar americano. No obstante, Biden deja bien claro con su plan que la derrota de Donald Trump no supondrá una vuelta a la cooperación, las fronteras abiertas o los grandes acuerdos comerciales de la era Obama, sino que en la nueva normalidad económica será impuesta la corriente nacionalista. En números, Biden propuso en campaña una inversión de 300.000 millones de dólares en investigación y tecnología, como el desarrollo de la red 5G o los vehículos eléctricos, aparte de 400.000 millones más en ayudas para comprar productos fabricados en los Estados Unidos; también propuso como candidato presidencial una reforma fiscal que aumentaría la recaudación en casi 4 billones de dólares. Insistimos en que, en la presentación del programa económico, la campaña de Biden dejó bastante claro que su victoria no supondría una vuelta a los tratados comerciales y el aperturismo de Obama, así que debemos esperar y ver si lo cumple.

Como si fuera parte de la pandemia de la COVID-19, la crisis alienta el nacionalismo económico (glocalización) en la Unión Europea y surgen movimientos y medidas neoproteccionistas al estilo Trump en el Reino Unido y Francia. «Erigir barreras no creará ni un solo empleo», advierte la Comisión Europea. La crisis económica y la consiguiente destrucción de puestos de trabajo están socavando principios sagrados de la Unión Europea, como el libre movimiento de trabajadores o la circulación de productos en un mercado único por encima de las fronteras. La huelga salvaje de trabajadores británicos de la refinería Lindsey en Killingholme contra el empleo temporal de italianos y portugueses ha puesto de moda la frase: «Los empleos británicos para trabajadores británicos»; es el lema de los manifestantes y es la punta de un iceberg que recorre toda Europa. “No movamos los palos de la portería”, declaró recientemente el portavoz de la Comisión Johannes Laitenberger. “No es la libertad de movimiento de trabajadores comunitarios lo que está causando problemas”, agregó.

Bruselas se apresuró a destacar que esa libre circulación de trabajadores ha creado más de 10 millones de empleos en la Unión Europea en los últimos diez años. El conflicto en el Reino Unido entró en fase de solución bajo el compromiso de que la mitad de los trabajadores que se contrataran en Killingholme sean británicos, pero lo ocurrido en esa localidad del este de Inglaterra ha puesto de manifiesto la búsqueda de refugios nacionalistas económicos en plena recesión. Los Gobiernos de Francia y Suecia ya han anunciado que condicionarán las ayudas a sus industrias automovilistas: solo podrán beneficiar a centros ubicados en sus respectivos países. En paralelo, ya se han producido diversas llamadas gubernamentales en diferentes países para animar al consumo de productos nacionales, como ha llegado a ocurrir en España. Grecia ha prohibido a sus bancos que socorran a las sucursales en otros países balcánicos, mientras que el miedo de la rica Suiza es que el fantasma de una invasión por trabajadores rumanos y búlgaros, agitado por el xenófobo Partido Popular de Suiza (SVP), protagonice la campaña del referéndum para renovar el acuerdo de libre circulación de personas con la Unión Europea.

El 29 de noviembre, Suiza celebró un referéndum nacional (Swixit) que podría limitar la entrada de ciudadanos de la Unión Europea. Esta propuesta de divorcio de la Unión Europea emanó de la derecha populista y amenaza los acuerdos de acceso al mercado único sobre la iniciativa para la responsabilidad empresarial. Una votación a favor de la iniciativa hará que las empresas con sede en Suiza sean legalmente responsables de lo que suceda en sus cadenas de suministro. El miedo a la crisis y la incorporación de los países de Europa del este a la Unión Europea explican una polémica que, de concretarse en un voto negativo, aislaría a Suiza de la Unión Europea. El sí que piden empresarios, sindicatos y Gobierno lidera los sondeos, aunque con estrecho margen del no del SVP [en el momento de escribirse este artículo aún no se conocen los resultados del referéndum nacional suizo, el Swixit].

Otro cambio en el mapa operativo del comercio internacional que también cabe esperar es la subida de impuestos, ya que los cambios anteriormente analizados pueden impactar al comercio por el lado de la fiscalidad, ya que la pandemia ha expandido los poderes de los gobiernos, pero también ha modificado lo que los votantes esperan a cambio, como, entre otras cosas, una mejor sanidad pública, y eso exigirá nuevos y mayores ingresos para financiarla. Desde los años ochenta, el liberalismo, la integración económica y la globalización han propiciado una carrera global a la baja de la fiscalidad empresarial que puede estar llegando a su fin; las empresas tecnológicas ya estaban antes de la pandemia en el punto de mira de los Estados, empantanados en estructuras tributarias obsoletas que no se corresponden con la actual deslocalización de la producción y la forma de prestación de los servicios. Las necesidades derivadas del coronavirus añaden un argumento a esa revisión de estructuras, especialmente porque las tecnológicas han sido algunas de las empresas que más se han beneficiado de la pandemia. Neil Shearing, economista jefe de Capital Economics, asegura que “los impuestos van a subir con toda probabilidad para financiar el incremento del gasto público, aunque la tendencia se mantendrá solo hasta que se recuperen niveles de pleno empleo”. Por otro lado, estrategias como el Pacto Verde que impulsa la Comisión Europea para reducir las emisiones de gases contaminantes plantean la posibilidad de imponer una tasa de emisiones sobre las importaciones, medida que seguramente va a provocar una ruptura con el statu quo existente y que “puede redefinir la competitividad global en un amplio espectro de industrias”, asegura Boston Consulting, y con ello el comercio internacional.

Este escenario tan complejo significa que las empresas van a tener que adaptar sus cadenas de producción y suministro para hacerlas más resistentes a posibles “shocks económicos” derivados de futuras crisis, pero también a los enfrentamientos geopolíticos con el fin de evitar verse atrapadas en una maraña de aranceles, sanciones, cierres o restricciones de acceso al mercado. En adelante, cualquier tipo de estatus “extranjero” en cualquier parte de su estructura va a conllevar un riesgo adicional para las compañías, debido a que la “covidianidad” ha dejado en evidencia la amenaza de concentrar demasiada producción y suministros en unas cuantas localizaciones con bajos costos, pero muy lejanas físicamente y sin una gestión suficiente de inventarios.

Nielsen apunta que “Alemania y Holanda ya han empezado a adoptar políticas para desarrollar su mercado interior porque son muy dependientes de las exportaciones. Aunque en el caso europeo, la repatriación de producción puede hacerse en todo el territorio de la Unión Europea no necesariamente a territorio nacional”. Por si esto fuera poco, la situación del comercio mundial se complica por la falta de instituciones que permitan coordinar una respuesta global a la crisis que garantice el desarrollo de un comercio libre y justo. Tras la crisis financiera del año 2008, los países se agruparon en torno al G20 para pactar y adoptar muchas de las medidas que en esta crisis han permitido que las autoridades hayan actuado con rapidez en materia de política fiscal y monetaria; también se comprometieron a no adoptar medidas proteccionistas que pudieran agravar la crisis y se dotaron de instrumentos para monitorear las políticas comerciales de los respectivos países.

Sin embargo, hoy en día no existe rastro de una mínima coordinación a nivel global, y es peor aún en lo que respecta al comercio, pues hasta el futuro de la propia Organización Mundial del Comercio está en el aire ante el denodado intento de la Administración de Trump de restar competencias a la organización. Primero al bloquear el órgano de solución de controversias, como su rol de árbitro en los desacuerdos comerciales, y, más recientemente, al rechazar aprobar el presupuesto de la organización. Algunos funcionarios estadounidenses han dejado abierta la puerta, incluso, a la posibilidad de que los Estados Unidos abandonen la Organización Mundial del Comercio, como ya hizo con la Organización Mundial de la Salud (OMS) en plena pandemia. La Organización Mundial del Comercio está, además, inmersa en el proceso de selección de su máximo responsable ante la repentina dimisión de su director.

El brote del coronavirus (COVID-19) ha provocado una emergencia sanitaria mundial, así como una desaceleración de la actividad económica en todo el mundo. Los efectos se están sintiendo ya en el comercio, la inversión, el crecimiento y el empleo, y la crisis repercutirá en el cumplimiento de los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Aunque la mayoría de estos cambios se llevan gestando desde hace un tiempo, la pandemia ha acelerado muchos de ellos y en otros casos ha aflorado tendencias latentes del comercio global. El coronavirus ha actuado como un catalizador de esos cambios que empiezan a redibujar el nuevo mapa operativo del comercio internacional, pese a que ese mapa todavía esté aún algo desdibujado.

El estratega jefe de Deutsche Bank Research, Jim Reid, ha llamado en su último informe a esta situación como “la edad del desorden”, donde advierte de que, de cara al futuro, el mayor error de empresas y expertos sería extrapolar las tendencias de nuestro pasado más reciente. La evolución de la pandemia y la recuperación de la economía y el comercio global siguen siendo una incógnita, pero cada vez parece más claro que, al intensificar las tensiones geopolíticas y económicas que ya existían previamente, el impacto de la pandemia va a ser duradero y que la vuelta al mundo, tal y como era hasta enero de 2020, cada vez parece la opción menos probable.